Menu

ÚNETE A LA DIGITALIZACIÓN EMPRESARIAL

con nosotros

¡ACÉRCATE A TU DISTRIBUIDOR # 1 ASPEL PACHUCA!

QUIÉNES SOMOS

“Somos una empresa especializada en tecnología de información y consultoría, que cuenta con un equipo de ingenieros rigurosamente evaluados y certificados en todos los sistemas de la línea Aspel, capaces de brindar soluciones integrales de alta calidad sin importar el tamaño o complejidad del proyecto. Analizamos los requerimientos específicos de cada empresa, ofrecemos una propuesta a la medida del negocio y aseguramos la óptima implementación”.

5/5

Somos Distribuidores Integrales ASPEL

¿Deseas Implementar ASPEL?

Es momento de utilizar los sistemas Aspel al 100%, descubre su capacidad máxima.

ADMINISTRA Y CONTROLA TU EMPRESA CON ASPEL

ASPEL DISTRIBUIDOR INTEGRAL

Tu aliado en Soluciones tecnológicas, automatiza los procesos contables, administrativos, de facturación, punto de venta y nómina de las micro, pequeñas y medianas empresas, favoreciendo la correcta toma de decisiones para su crecimiento e impulsando su transformación digital.

Conoce las soluciones empresariales diseñadas para incrementar

tu productividad.

SISTEMAS ASPEL

ASPEL SAE

Aspel SAE es el Sistema Administrativo Empresarial que controla todo el ciclo de compra venta de tu negocio, automatiza los procesos administrativos y cumple de manera sencilla con las disposiciones fiscales vigentes.

Es ideal para Pymes, fabricantes, comercializadoras y empresas de servicios. Con Aspel SAE, ¡haz crecer tu negocio!

COMPLEMENTO DE CARTA PORTE 2.0 ASPEL SAE

Aspel SAE es el sistema administrativo empresarial que cumple y facilita la emisión de COMPLEMENTO de CARTA PORTE

ASPEL COI

Aspel COI es el Sistema de Contabilidad Integral que procesa, integra y mantiene actualizada la información contable y fiscal de tu empresa de forma segura y confiable. Te ayuda a cumplir fácilmente con las disposiciones fiscales para el registro y envío de la Contabilidad Electrónica.

Conoce y evalúa en cualquier momento la situación financiera de tu negocio a través de los diversos reportes, documentos y gráficas que te proporciona. Lleva un control de los gastos, ingresos y presupuestos en diferentes monedas; y genera oportunamente la información necesaria para la preparación de tus declaraciones de impuestos como IVA, ISR y DIOT.

Ahora, su nueva versión te ayuda a proteger más tu Contabilidad porque identifica en automático a las Empresas que Facturan Operaciones Inexistentes o EFOS y a validar la situación fiscal de tus socios comerciales. Descubre todas las novedades de Aspel COI 9.0.

ASPEL BANCO

Controla eficientemente los ingresos, egresos de cualquier cuenta bancaria, en moneda nacional y extranjera. Ofrece información financiera en todo momento como estados de cuenta, diarios de bancos y flujo de efectivo. Todos los movimientos bancarios se contabilizan automáticamente en su interfaz con Aspel COI atendiendo los requisitos de la Contabilidad Electrónica. Además, permite la programación de movimientos periódicos, así como una eficiente conciliación de las operaciones bancarias.

Para una mayor eficiencia administrativa e integridad de la información con Aspel SAE ofrece la afectación simultánea de las cuentas por cobrar y/o por pagar al registrar los movimientos bancarios y con Aspel NOI posibilita la generación automática de los cheques para el pago de nómina.

ASPEL CAJA

Aspel CAJA controla, administra y agiliza las operaciones de ventas, facturación e inventarios de uno o varios comercios, convirtiendo una computadora en un punto de venta capaz de operar con impresoras de tickets, cajones de dinero, básculas, lectores ópticos de código de barras, lectores de tarjetas de crédito y pantallas táctiles.

ASPEL PROD

Aspel PROD permite la planeación y control de los procesos de fabricación de la empresa, asegurando una óptima administración de inventarios y costos. Además, te proporciona un eficiente seguimiento a las órdenes de producción, mejorando los tiempos de entrega. Actualiza y procesa la información de manera rápida al integrarse con la base de datos de Aspel SAE, de donde obtiene la materia prima y sub-ensambles para realizar los procesos de producción y, posteriormente, actualizar el inventario con los productos terminados.

ASPEL ADM

Aspel ADM es la app que revoluciona el control administrativo de las empresas desde la nube. Gestiona las principales operaciones de compra-venta y factura desde cualquier lugar y en todo momento de manera fácil, eficiente y segura.

Incluye ADM Tienda para llevar el control de tu punto de venta desde la practicidad de una tablet; consulta el estado de cuenta de tus clientes, factura tus ventas del día y conoce las existencias de tus productos en tiempo real.

Es ideal para Pymes, emprendedores y startups que inician operaciones o que desean consolidar su crecimiento. ¡Haz que tu negocio sea más productivo y genere mayores ingresos!

ASPEL FACTURE

Aspel FACTURE genera de forma segura y en segundos Comprobantes Fiscales Digitales por Internet 3.3 (CFDI) sin importar tu profesión o giro comercial, de acuerdo con las disposiciones fiscales vigentes. Captura fácilmente facturas, notas de crédito, recibos de honorarios, de arrendamiento y otros comprobantes de ingreso y egreso. También emite comprobantes con múltiples complementos de retención e información de pagos, así como complementos fiscales.

ASPEL NOI

Aspel NOI te ofrece un cálculo exacto de las percepciones y deducciones de los trabajadores de acuerdo con las disposiciones fiscales y laborales vigentes. Genera Comprobantes Fiscales Digitales por Internet (CFDI 3.3) de los Recibos de Nómina y asimilables a salarios.

CARTA PORTE 2.0 CON ASPEL SAE

SI TRANSPORTAS O TRASLADAS MERCANCÍAS

¡ESTO TE INTERESA!

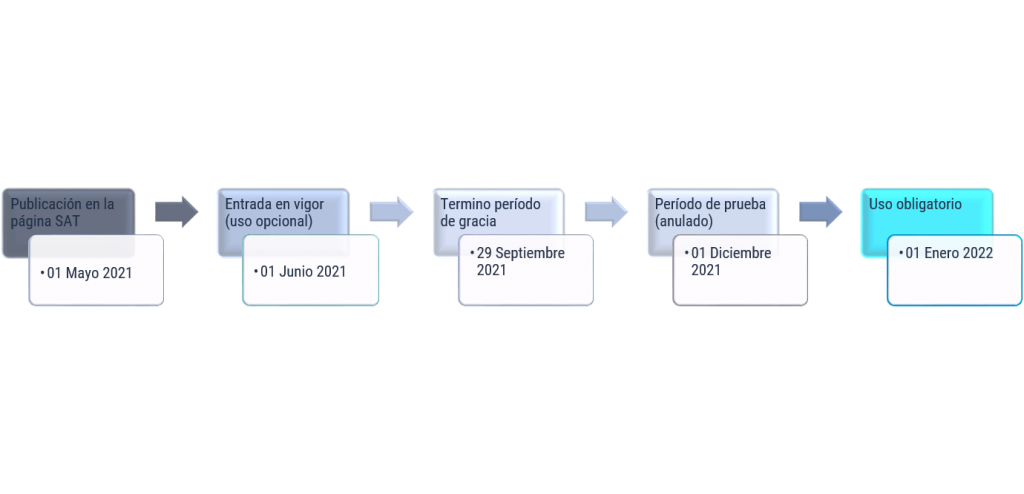

Desde el pasado primero 1 de mayo del presente año, el Servicio de Administración Tributaria (SAT) publicó el nuevo Complemento de Carta Porte, el cual servirá para relacionar los bienes o mercancías, ubicaciones de origen, puntos intermedios y destino, así como lo referente al medio a través del cual se transportan; ya sea por vía terrestre (carretera federal o líneas férreas), aérea, marítima o fluvial; además de incluir el traslado de hidrocarburos y petrolíferos.

¡NO TE DEJES SORPRENDER!

CONOCE LAS SANCIONES Y CUMPLE A TIEMPO

¡EVITA EMBARGO PRECAUTORIO!

¡GARANTIZA QUE TU MERCANCÍA LLEGUE A SU DESTINO!

Previous

Next

¿Para qué sirve el Complemento de Carta Porte?

Objetivo

Generar un Comprobante Fiscal Digital por internet (CFDI) con complemento Carta Porte para relacionar los bienes o mercancías, ubicaciones de origen, puntos intermedios y destino, así como lo referente al medio a través del cual se transportan.

¿Quiénes lo pueden utilizar?

Aquellos contribuyentes que requieren trasladar bienes y/o mercancías en territorio nacional, por alguna de las siguientes vías:

- Terrestre

- Marítimo

- Aérea

- Ferroviaria

Marco Legal

- Código Fiscal de la Federación, artículos 29 y 29-A.

- Resolución Miscelánea Fiscal, regla 2.7.1.8, Trigésimo Sexto Transitorio.

- Regla 2.7.1.9. de la SEGUNDA Resolución de Modificaciones a la resolución Miscelánea Fiscal para 2021, tercera versión anticipada.

- Décimo Primero Transitorio de la PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021.

Fuente: Material de consulta

Complemento Carta Porte https://www.sat.gob.mx/consultas/68823/complemento-carta-porte-

Documentación Carta Porte

http://omawww.sat.gob.mx/tramitesyservicios/Paginas/complemento_carta_porte.htm

¡Importante!

Cuando traslades mercancías, genera previamente el CFDI, es decir, la Factura electrónica con el complemento Carta Porte, así podrás acreditar la legal tenencia de las mismas durante el traslado, acompañándolas con el archivo digital o la representación impresa. La información que debes registrar en el complemento Carta Porte dependerá de los sujetos que intervengan en la operación, el medio de transporte y el tipo de CFDI (Ingreso o Traslado).

Vigencia o plazo

Obligación de emitir Complemento de Carta Porte

¡Conoce la Nueva vigencia!

Te informamos que para los efectos de las reglas 2.7.1.8., y

2.7.1.9., así como el artículo Trigésimo Sexto Transitorio de la

RMF 2021, *el uso del complemento Carta Porte, es

obligatorio a partir del 1 de enero de 2023.*

¡QUEREMOS AYUDARTE!

CUMPLE A TIEMPO Y GARANTIZA EL TRASLADO DE TU MERCANCÍA SIN RIESGOS

ANTICIPATE Y AGENDA TU SERVICIO DE IMPLEMENTACIÓN HOY MISMO

¿Cuáles son los beneficios?

Identificar a detalle las mercancías para tener la certeza de qué se transporta y las rutas que sigue.

Conocer el origen y destino de las mercancías, para los casos de verificación aleatorios que permitan anticiparse a los riesgos o amenazas en el traslado.

Brindar información para establecer estrategias que garanticen la seguridad de tránsito en las distintas rutas.

Contar con elementos que permitan verificar las operaciones realizadas por las personas que participan en el traslado de mercancías.

Proporcionar elementos a las dependencias públicas responsables de la vigilancia y control de las vías de paso para verificar las mercancías y acreditar su legal tenencia durante su traslado.

Fortalecer el comercio formal, combatir la informalidad y el contrabando.

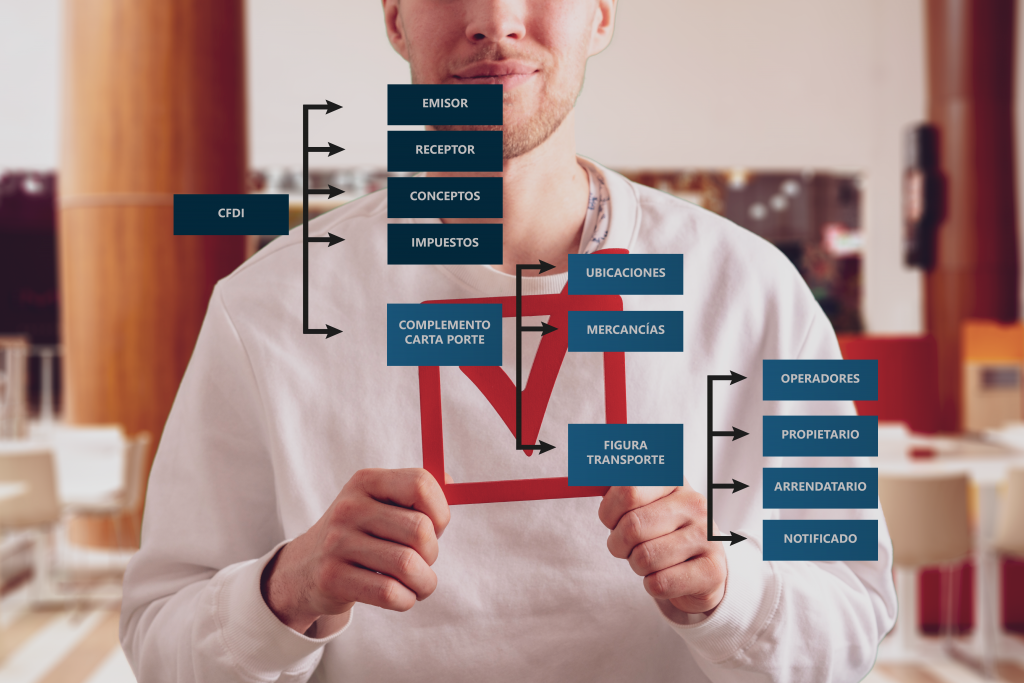

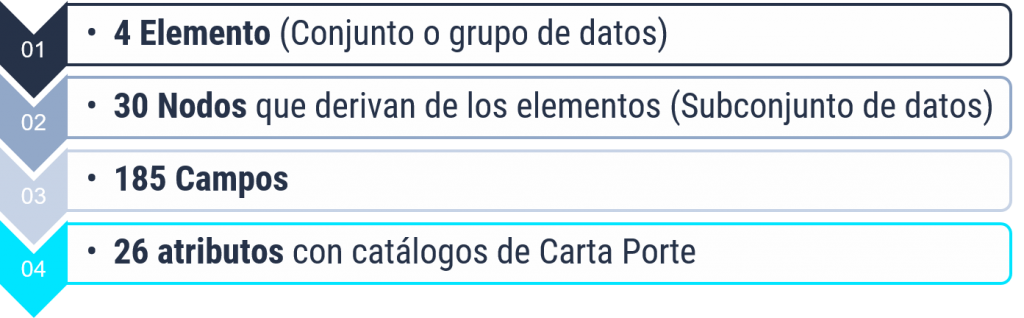

ESTRUCTURA DEL CFDI – CARTA PORTE

DIFERENCIAS ENTRE CFDI INGRESO Y TRASLADO

FIGURAS QUE INTERVIENEN EN EL COMPLEMENTO

¿CÓMO SE INTEGRA?

INFORMACIÓN A INTEGRAR

Elementos que deberás incorporar para el cumplimiento de la Carta Porte para este 2021

¡QUEREMOS QUE ESTÉS LISTO!

¿Conoces cual es la sanción por no acreditar la debida propiedad de la mercancía que transportas en territorio nacional?

ESCENARIOS Y FLUJOS

Conoce los medios obligados y los flujos de los diferentes escenarios para el cumplimiento de la Carta Porte.

AUTOTRANSPORTE

Vía terrestre, carreteras federales y líneas férreas.

Beneficios

- Acreditar la legal tenencia de los bienes o mercancías durante el traslado en carreteras, así como identificar el origen y destino de las mismas.

- Al emitir un CFDI de Ingreso, permite identificar los montos de la retención de IVA que se efectúan por concepto de servicios de autotransporte.

- Informar respecto a las mercancías, orígenes, puntos medios, destinos, la propietaria o propietario, arrendatarias o arrendatarios y operadoras u operadores que intervienen en el traslado de mercancías.

- Fortalecer el comercio formal, combatir la informalidad y el contrabando.

TRANSPORTE MARÍTIMO

Beneficios

- Asegurar que la mercancía que se transporta sea la correcta.

- Fortalecer el comercio formal, combatir la informalidad y el contrabando.

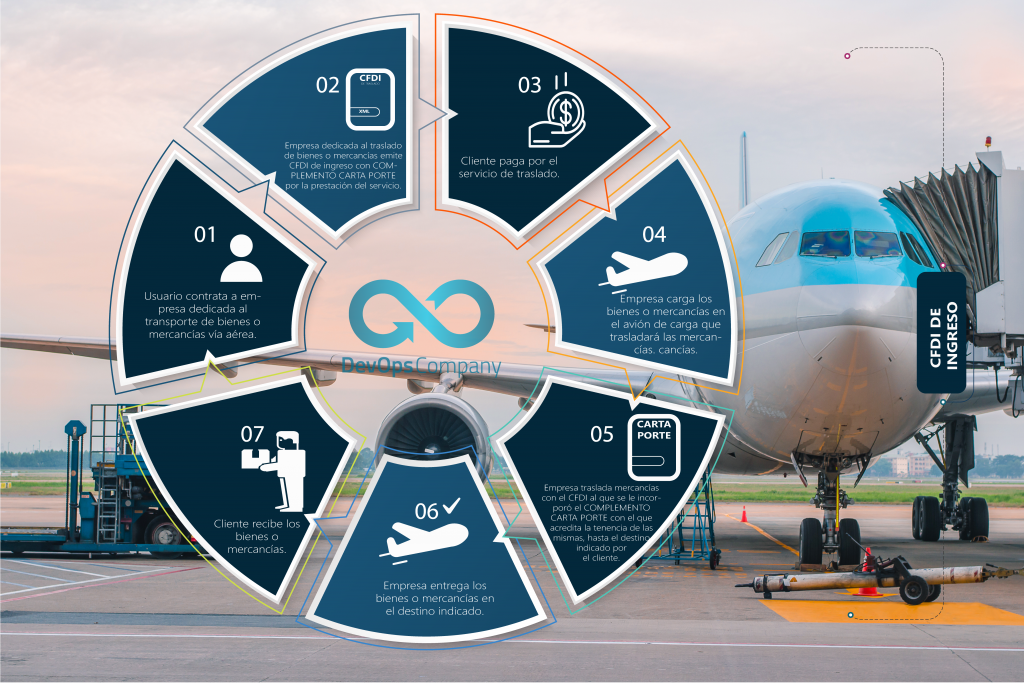

TRANSPORTE AÉREO

Beneficios

- Obtener información de manera oportuna que permita conocer las operaciones realizadas por concepto del traslado de mercancías.

- Identificar a los usuarios y prestadores de servicios de transporte aéreo.

- Fortalecer el comercio formal, combatir la informalidad y el contrabando.

TRANSPORTE FERROVIARIO

El CFDI con complemento Carta Porte sirve para acreditar el transporte de los bienes o mercancías cuando se trasladen en el transporte ferroviario, la o el transportista deberá contar con el archivo electrónico o la representación impresa del CFDI con el complemento Carta Porte.

Se puede emitir un CFDI de tipo Ingreso o de tipo Traslado con complemento Carta Porte; sin embargo, el registro de los datos es distinto dependiendo de las características de la operación.

PREGUNTAS FRECUENTES

Generales

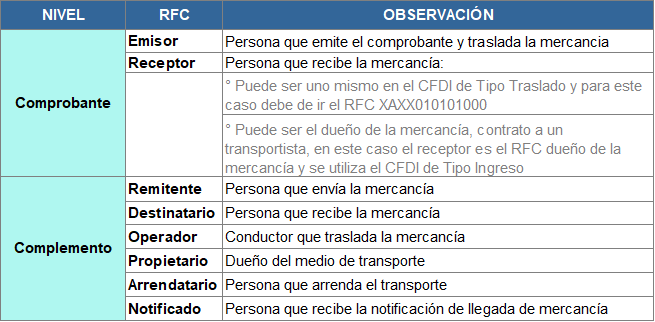

1. ¿Quiénes están obligados a emitir una factura electrónica (Comprobante Fiscal Digital por Internet) con complemento Carta Porte?

A. Las empresas o personas que brindan servicios de transporte de bienes y/o mercancías utilizando sus vehículos, deberán emitir una factura electrónica de tipo ingreso con complemento Carta Porte.

B. Si eres dueño de los vehículos y de los bienes y/o mercancías que se transportan en ellos, debes emitir una factura electrónica de tipo traslado con complemento Carta Porte.

C. El intermediario o agente de transporte, que preste servicios de logística para el traslado de los bienes y/o mercancías, o tenga mandato para actuar por cuenta del cliente, debe emitir una factura electrónica de tipo traslado con complemento Carta Porte cuando el traslado lo realice por medios propios. En caso de que este no lo haga con sus propios vehículos y contrate el servicio con un tercero este último será el obligado a emitir la factura electrónica de tipo ingreso con complemento Carta Porte.

Si transportas bienes y/o mercancías en alguna zona local, usando vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017, no estás obligado a emitir una factura electrónica de tipo ingreso o traslado con complemento Carta Porte, siempre que en los trayectos no se transite por algún tramo de carretera federal mayor a 30 kilómetros.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.2., 2.7.7.3., 2.7.7.4., 2.7.7.5., 2.7.7.6., 2.7.7.7., 2.7.7.8., 2.7.7.10., 2.7.7.11. y 2.7.7.12. de la RMF para 2022.

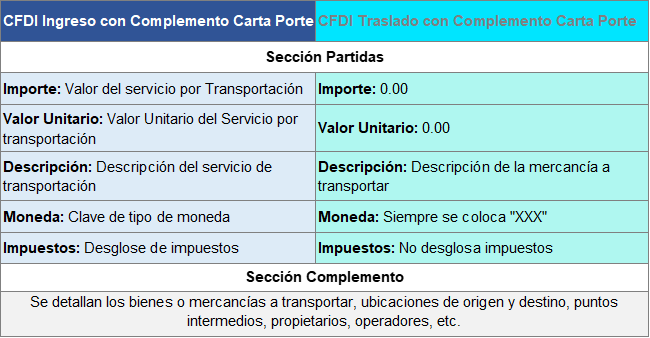

2. ¿Qué es una factura electrónica de tipo ingreso con complemento Carta Porte?

Es una factura electrónica cuyo objetivo es manifestar la obtención del ingreso que se percibe por la prestación de servicios de transporte y a la que se puede incorporar la información del complemento Carta Porte. En este tipo de comprobante, se debe desglosar el traslado de impuestos.

Fundamento: Artículos 29 y 29-A del CFF, 1 y 1-A Ley del IVA, 3 fracción II del RLIVA, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

3. ¿Qué es una factura electrónica de tipo traslado con complemento Carta Porte?

Es una factura electrónica que emite el dueño de los bienes y/o mercancías cuando este hace el traslado con sus propios vehículos, a la que se le debe incorporar la información del complemento Carta Porte para acreditar el transporte en territorio nacional.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.2. de la RMF para 2022.

4. ¿Qué es el complemento Carta Porte?

Es el formato electrónico de la Carta de Porte que establecía la Secretaría de Infraestructura, Comunicaciones y Transportes (SCT) para realizar el traslado de los bienes y/o mercancías en territorio nacional para el autotransporte de carga; asimismo hace las veces de un manifiesto de carga aérea, marítimo o ferroviario, conocimiento de embarque, entre otros.

Dicho formato se entiende como un conjunto de datos o información de los bienes y/o mercancías, ubicaciones (origen y destino), así como del vehículo o de los diferentes medios de transporte, que se incorporan a una factura electrónica de tipo traslado o ingreso con complemento Carta Porte.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.2., 2.7.7.3., 2.7.7.4., 2.7.7.5., 2.7.7.6., 2.7.7.7. y 2.7.7.8. de la RMF para 2022.

5. ¿Qué diferencia hay entre bienes y mercancías?

Se considera un “bien” al conjunto de muebles de una persona, los cuales integran su patrimonio y tienen la particularidad de que se deterioran tanto por su uso en el servicio del contribuyente como por el transcurso del tiempo, mientras que las “mercancías” son un producto (artículo), el cual se puede disponer para su venta.

Fundamento: Artículos 29, 29-A y 92 del CFF, 2 de la Ley Aduanera, 34 de la LISR; reglas 2.7.7.1. y 2.7.7.2. de la RMF para 2022.

6. ¿Cómo saber si un tramo es federal o local?

Se considera un tramo de jurisdicción federal a la distancia que se recorre en una carretera que está a cargo del gobierno federal, que proporciona acceso y comunicación a las principales ciudades, fronteras y puertos marítimos del país, en términos de las disposiciones aplicables.

No se consideran tramos de jurisdicción federal cuando los vehículos circulen dentro de las aduanas, aeropuertos, puertos marítimos o terminales ferroviarias de conformidad con las disposiciones aplicables.

Por otro lado, un tramo es local cuando el traslado de los bienes y/o mercancías se realiza dentro de una localidad, comunidad, estado o entre estados del territorio nacional siempre que no implique transitar por alguna carretera federal.

En la siguiente liga podrás ubicar los tramos que conforman la red federal por entidad federativa: https://www.sct.gob.mx/

carreteras/

direccion-general-de-conservacion-de carreteras/longitud-red-federal/

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.7.1., 2.7.7.2., 2.7.7.3. y 2.7.7.12. de la RMF para 2022, Artículo 2 del Reglamento de Tránsito en Carreteras y Puentes de Jurisdicción Federal vigente.

7. Soy una empresa que realiza maniobras de carga, descarga, estiba, desestiba, alijo, acarreo, almacenaje y transbordo de bienes y/o mercancías dentro de las zonas federales, entendiéndose estas como estaciones de ferrocarriles, aduanas fronterizas e interiores, recintos fiscalizados, aeródromos y aeropuertos, así como puertos marítimos y fluviales, ¿estoy obligado a emitir factura electrónica con complemento Carta Porte?

No te encuentras obligado a emitir factura electrónica con complemento Carta Porte dentro de las zonas federales antes señaladas, ya que no se realiza el traslado de bienes y/o mercancías, sino que se trata de maniobras propias de carga, descarga, estiba, desestiba, alijo, acarreo, almacenaje y transbordo para su posterior traslado.

Fundamento: Artículos 5 y 52 de la Ley de Caminos, Puentes y Autotransporte Federal, 4 de la Ley de Navegación y Comercio Marítimos, 3 de la Ley de Aviación Civil, 3, 4 y 44 de la Ley Reglamentaria del Servicio Ferroviario, 2 del Reglamento para el Servicio de Maniobras en Zonas Federales Terrestres, reglas 2.7.7.3., 2.7.7.4., 2.7.7.5., 2.7.7.6., 2.7.7.8., 2.7.7.10. y 2.7.7.11. de la RMF para 2022.

8. ¿Quién no está obligado a incorporar en la factura electrónica, ya sea de tipo ingreso o traslado, el complemento Carta Porte?

Todas las empresas o personas que trasladen bienes y/o mercancías de manera local que usen vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017, no están obligados a emitir una factura electrónica de tipo ingreso o traslado con complemento Carta Porte, siempre que en los trayectos no se transite por algún tramo de carretera federal mayor a 30 kilómetros.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.7.3., 2.7.7.4., 2.7.7.5., 2.7.7.6., 2.7.7.8. y 2.7.7.12. de la RMF para 2022.

9. Soy persona física, me dedico a realizar traslado y entrega de bienes y/o mercancías a nivel local, utilizando el servicio de plataformas tecnológicas de

transporte o similares, ¿estoy obligado a emitir la factura electrónica con complemento Carta Porte?

No están obligadas a emitir la factura electrónica con complemento Carta Porte, las personas físicas que a través de dichas plataformas tecnológicas realicen traslados de mercancías a nivel local. Las personas que usen vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017, podrán emitir una factura electrónica de tipo ingreso o traslado, según corresponda, sin complemento Carta

Porte cuando transiten en algún tramo cuya longitud de carretera federal no exceda de 30 kilómetros.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.3. y 2.7.7.12. de la RMF para 2022.

10.Para realizar la entrega de mercancías en un aeropuerto, ¿estoy obligado a emitir la factura electrónica, ya sea de tipo ingreso o de traslado con complemento Carta Porte? Esto considerando que los aeropuertos son zonas federales.

No, cuando la entrega de los bienes y/o mercancías se realice en una terminal aeroportuaria, el tramo carretero que se transita en dicha zona no se considerará como federal, por lo que se podrá emitir una factura electrónica de tipo ingreso o traslado sin complemento Carta Porte, según corresponda.

Es importante aclarar que si tuviste que transitar por una carretera federal para llegar a la terminal aeroportuaria y el vehículo no está dentro de las excepciones que emita el Servicio de Administración Tributaria, deberás emitir una factura electrónica de tipo ingreso o traslado con complemento Carta Porte, según aplique.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.7.1., 2.7.7.2., 2.7.7.3. y 2.7.7.12. de la RMF para 2022.

11. ¿Qué es una empresa de logística?

Es aquella que se encarga de gestionar las labores de transporte y distribución de bienes y/o mercancías que producen y fabrican otras empresas o personas.

Cuando se contrata el servicio de una empresa de logística, esta solo emitirá la factura electrónica sin complemento Carta Porte por dicho servicio a su cliente y la empresa transportista que realice el traslado será quien deba emitir la factura electrónica de tipo ingreso con complemento Carta Porte. En caso de que la empresa de logística preste el servicio de transporte con sus propios vehículos para realizar el traslado de los bienes y/o mercancías de sus clientes deberá emitir la factura electrónica de tipo traslado con el complemento Carta Porte.

Fundamento: Artículos 29 y 29-A del CFF, regla 2.7.7.1., 2.7.7.2., 2.7.7.3. y 2.7.7.12. de la RMF para 2022.

12. ¿Qué significa tener mandato para actuar a nombre del cliente?

El mandato es un contrato por el cual una persona da a otra la autorización para que actúe en su nombre; por ejemplo, aquella autorización que se da al agente de transporte, agentes navieros, entre otros.

13. ¿Existen servicios para facturar de manera gratuita con complemento Carta Porte?

Sí, el Servicio de Administración Tributaria cuenta con una aplicación que permite generar tus facturas electrónicas de manera gratuita para lo cual solo requieres de tu e.firma (firma electrónica).

En la siguiente liga podrás ingresar a la aplicación: https://portal.facturaelectronica.sat.

gob.mx

Fundamento: Regla 2.7.1.6. de la RMF para 2022.

14.¿Dónde puedo consultar más información sobre el complemento Carta Porte?

Podrás consultar mayor información en los siguientes sitios:

• Portal del SAT: sat.gob.mx

• Minisitio Carta Porte:

https://www.sat.gob.mx/aplicacion/

06741/minisitio-carta-porte

• Documentación técnica del complemento Carta Porte:

https://www.sat.gob.mx/consultas/

68823/complemento-carta-porte-

• VideoChat: Modificaciones a Reglas de Resolución Miscelánea Fiscal:

https://www.youtube.com/watch?v=0b0vZK46DvM

15. La factura electrónica con complemento Carta Porte (ya sea de tipo ingreso o traslado), ¿es obligatoria para realizar el despacho de mercancías en operaciones de comercio exterior?

Sí, es obligatoria su emisión siempre que dichas operaciones (importación o exportación) no sean realizadas por transportistas residentes en el extranjero sin establecimiento permanente en territorio nacional.

Fundamento: Artículos 29 y 29-A del CFF, regla 2.7.7.1., 2.7.7.2. y 2.7.7.9. de la RMF para 2022, reglas 2.4.12., 3.1.32. y 3.1.33. de las Reglas Generales de Comercio Exterior vigentes.

16.En el despacho aduanero, ¿solo debo llevar una representación impresa?

Se debe transmitir la información correspondiente en los sistemas aduaneros de acuerdo a lo establecido en las Reglas Generales de Comercio Exterior para su despacho. Asimismo, el transportista debe portar la representación impresa en papel o en archivo digital de la factura electrónica, en todo momento, con independencia de haber cumplido lo establecido en las Reglas Generales de Comercio Exterior para el despacho aduanero de las mercancías.

Fundamento: Artículos 29 y 29-A del CFF, regla 2.7.7.1., 2.7.7.2., 2.7.7.10. y 2.7.7.11. de la RMF para 2022, reglas 2.4.12., 3.1.21., 3.1.32. y 3.1.33. de las Reglas Generales de Comercio Exterior vigentes.

17. ¿Cómo voy a subir el folio fiscal de la factura electrónica con complemento Carta Porte al Sistema Electrónico Aduanero?

Se habilitará un campo en los sistemas correspondientes para registrar el folio fiscal de la factura electrónica con complemento Carta Porte, el cual se sujetará a lo establecido en las Reglas Generales de Comercio Exterior.

Fundamento: Reglas 2.4.12. y 3.1.33. de las Reglas Generales de Comercio Exterior vigentes.

18.Si contrato un servicio de traslado (soy el cliente), ¿el chofer, el maquinista, el capitán o el piloto van a poder ver toda la información relacionada?

Los operadores de los medios de transporte, solo podrán visualizar aquella información relacionada a la operación y contenida en la representación impresa conforme a la regla 2.7.1.7. de la RMF para 2022.

Fundamento: Reglas 2.7.1.7. y 2.7.1.8. de la RMF para 2022.

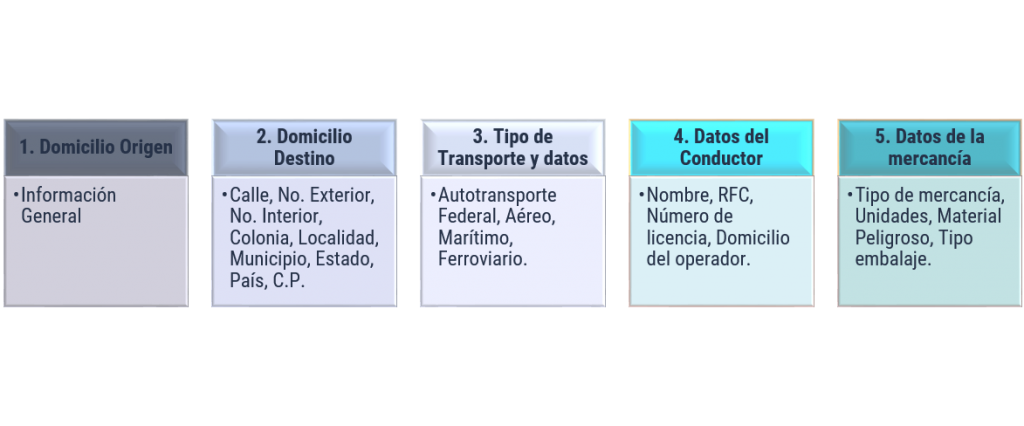

19.¿Qué información estará visible en la representación impresa?

Los datos que serán visibles en la representación impresa se encuentran listados en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, publicado en el Portal del SAT, como a continuación se indican:

• Datos de la Factura

o Emisor

• RFC

• Nombre

• Régimen Fiscal

• CP

o Receptor

• RFC

• Nombre

• Régimen Fiscal

• CP

• Uso CFDI

o Fecha

o Hora

o Tipo de comprobante

o Clave del producto y/o servicio

• Descripción

• Número de identificación

• Cantidad

• Clave de unidad

• Valor unitario

• Importe

• Descuento

• Impuesto

• Tipo

• Base

• Tipo Factor

• Tasa o Cuota

• Importe

o Moneda

o Método de pago

• Información del Complemento Carta Porte

o Transporte Internacional

o Entrada o salida de mercancías

o Vía de entrada o salida

o País de origen o destino

o Ubicación

• Origen

▪ Tipo de Ubicación

▪ ID Ubicación

▪ RFC Remitente o Destinatario

▪ Nombre Remitente

▪ Fecha Hora Salida

▪ Número de Estación

▪ Nombre de la Estación

▪ Domicilio

• Calle

• Número exterior

• Número Interior

• Colonia

• Referencia

• Localidad

• Municipio

• Estado

• País Origen

• Código Postal

• Destino

▪ Tipo de ubicación

▪ ID Ubicación

▪ RFC Remitente o Destinatario

▪ Nombre Destinatario

▪ Fecha Hora Salida

▪ Número de Estación

▪ Nombre de la Estación

▪ Domicilio

• Calle

• Número Exterior

• Número Interior

• Colonia

• Referencia

• Localidad

• Municipio

• Estado

• País Origen

• Código Postal

• Mercancías

▪ Peso Bruto Total

▪ Unidad de Peso

▪ Peso Neto Total

▪ Número Total de Mercancías

▪ Mercancía

• Bienes Transportados

• Descripción

• Cantidad

• Clave de Unidad

• Unidad

• Material Peligroso

• Peso en KG

• Fracción arancelaria

• Pedimentos

✓ Número de Pedimento

• Guías Identificación

✓ Numero de guía identificación

✓ Descripción de guía de identificación

✓ Peso guía

• Cantidad Transporta

✓ Cantidad

✓ ID origen

✓ ID destino

▪ Autotransporte

• Permiso SCT

• Número de Permiso SCT

• Configuración vehicular

• Placa VM

• Año Modelo

• Seguros

✓ Aseguradora de Responsabilidad Civil

✓ Póliza de Responsabilidad Civil

✓ Aseguradora Medio Ambiente

✓ Póliza del Medio Ambiente

✓ Aseguradora de Carga

✓ Póliza de Carga

✓ Valor de la Prima del Seguro

• Remolque

✓ Subtipo de remolque

✓ Placa del remolque

• Figura transporte

▪ Tipos Figura

▪ Tipo figura

▪ RFC figura

▪ Número de licencia

▪ Nombre figura

▪ Número de registro de identidad tributaria

▪ Residencia Fiscal de la figura

▪ Domicilio

• Estado

• País

• Código Postal

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.7., 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

20. Dentro de la factura electrónica, ya sea de tipo ingreso o de tipo traslado,

¿cuáles son los campos obligatorios por tipo de transporte?

• 34 para Autotransporte

o Version

o TranspInternac

o TotalDistRec

o TipoUbicacion para el Origen

▪ RFCRemitenteDestinatario

▪ FechaHoraSalidaLlegada

▪ Estado

▪ Pais

▪ CodigoPostal

o TipoUbicacion para el Destino

▪ RFCRemitenteDestinatario

▪ FechaHoraSalidaLlegada

▪ DistanciaRecorrida

▪ Estado

▪ Pais

▪ CodigoPostal

o PesoBrutoTotal

o UnidadPeso

o NumTotalMercancias

o BienesTransp

o Descripcion

o Cantidad

o ClaveUnidad

o PesoEnKg

o PermSCT

o NumPermisoSCT

o ConfigVehicular

o PlacaVM

o AnioModeloVM

o AseguraRespCivil

o PolizaRespCivil

o TipoFigura

o RFCFigura

o NumLicencia

• 46 para Transporte Marítimo

o Version

o TranspInternac

o TipoUbicacion para el Origen

▪ RFCRemitenteDestinatario

▪ NumEstacion

▪ NombreEstacion

▪ NavegacionTrafico

▪ FechaHoraSalidaLlegada

▪ TipoEstacion

▪ Estado

▪ Pais

▪ CodigoPostal

o TipoUbicacion para el Destino

▪ RFCRemitenteDestinatario

▪ NumEstacion

▪ NombreEstacion

▪ NavegacionTrafico

▪ FechaHoraSalidaLlegada

▪ TipoEstacion

▪ Estado

▪ Pais

▪ CodigoPostal

o PesoBrutoTotal

o UnidadPeso

o PesoNetoTotal

o NumTotalMercancias

o BienesTransp

o Descripcion

o Cantidad

o ClaveUnidad

o PesoEnKg

o UnidadPesoMerc

o PesoBruto

o PesoNeto

o PesoTara

o TipoEmbarcacion

o Matricula

o NumeroOMI

o NacionalidadEmbarc

o UnidadesDeArqBruto

o TipoCarga

o NumCertITC

o NombreAgenteNaviero

o NumAutorizacionNaviero

o MatriculaContenedor

o TipoContenedor

• 34 para Transporte Aéreo

o Version

o TranspInternac

o TipoUbicacion para el Origen

▪ RFCRemitenteDestinatario

▪ NumEstacion

▪ NombreEstacion

▪ FechaHoraSalidaLlegada

▪ TipoEstacion

▪ Estado

▪ Pais

▪ CodigoPostal

o TipoUbicacion para el Destino

▪ RFCRemitenteDestinatario

▪ NumEstacion

▪ NombreEstacion

▪ FechaHoraSalidaLlegada

▪ TipoEstacion

▪ Estado

▪ Pais

▪ CodigoPostal

o PesoBrutoTotal

o UnidadPeso

o NumTotalMercancias

o BienesTransp

o Descripcion

o Cantidad

o ClaveUnidad

o PesoEnKg

o ValorMercancia

o Moneda

o PermSCT

o NumPermisoSCT

o NumeroGuia

o CodigoTransportista

• 65 para Transporte Ferroviario

o Version

o TranspInternac

o TotalDistRec

o TipoUbicacion para el Origen

▪ RFCRemitenteDestinatario

▪ NumEstacion

▪ NombreEstacion

▪ FechaHoraSalidaLlegada

▪ TipoEstacion

▪ Estado

▪ Pais

▪ CodigoPostal

o TipoUbicacion para el primer destino intermedio

▪ RFCRemitenteDestinatario

▪ NumEstacion

▪ NombreEstacion

▪ FechaHoraSalidaLlegada

▪ TipoEstacion

▪ DistanciaRecorrida

o TipoUbicacion para el segundo destino intermedio

▪ RFCRemitenteDestinatario

▪ NumEstacion

▪ NombreEstacion

▪ FechaHoraSalidaLlegada

▪ TipoEstacion

▪ DistanciaRecorrida

o TipoUbicacion para el tercer destino intermedio

▪ RFCRemitenteDestinatario

▪ NumEstacion

▪ NombreEstacion

▪ FechaHoraSalidaLlegada

▪ TipoEstacion

▪ DistanciaRecorrida

o TipoUbicacion para el cuarto destino intermedio

▪ RFCRemitenteDestinatario

▪ NumEstacion

▪ NombreEstacion

▪ FechaHoraSalidaLlegada

▪ TipoEstacion

▪ DistanciaRecorrida

o TipoUbicacion para el destino final

▪ RFCRemitenteDestinatario

▪ NumEstacion

▪ NombreEstacion

▪ FechaHoraSalidaLlegada

▪ TipoEstacion

▪ DistanciaRecorrida

▪ Estado

▪ Pais

▪ CodigoPostal

o PesoBrutoTotal

o UnidadPeso

o PesoNetoTotal

o NumTotalMercancias

o BienesTransp

o Descripcion

o Cantidad

o ClaveUnidad

o PesoEnKg

o TipoDeServicio

o TipoDeTrafico

o TipoCarro

o MatriculaCarro

o GuiaCarro

o ToneladasNetasCarro

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.7., 2.7.1.8., 2.7.7.1. y 2.7.7.2. de la RMF para 2022.

21. Soy transportista, si mi cliente no me da la información correspondiente, ¿debo prestar el servicio?

No, para evitar sanciones tu cliente te debe proporcionar la totalidad de la información de los bienes y/o mercancías que vas a trasladar para emitir la factura electrónica de tipo ingreso con complemento Carta Porte. Es importante resaltar que quien contrate el servicio debe proporcionar con exactitud los datos para la emisión de la factura electrónica con el complemento Carta Porte para estar en posibilidad de amparar la deducción o el acreditamiento correspondiente por el servicio prestado.

Fundamento: Artículos 27 de la Ley del ISR, 29, 29-A, 83 fracción XII, 84 fracción IV, inciso d), y 103 fracciones XXII y XXIII del CFF, regla 2.7.7.1. de la RMF para 2022.

22. ¿Qué es la corresponsabilidad dentro de la factura electrónica de tipo ingreso con complemento Carta Porte?

Es la responsabilidad que comparten el emisor y el receptor de la factura electrónica con complemento Carta Porte ante las autoridades competentes respecto de las infracciones y multas que impongan las mismas, conforme a la normatividad que le resulte aplicable.

Fundamento: Condición Décimo Quinta del Anexo Único del ACUERDO por el que se actualiza la Carta de Porte en Autotransporte Federal y sus servicios auxiliares, publicado en el DOF el 16 de diciembre de 2021, artículo 40 de la Ley del Servicio Postal Mexicano.

23. Para emitir una factura electrónica con complemento Carta Porte, ¿forzosamente requiero contratar los servicios de un Proveedor Autorizado de

Certificación de CFDI (PCCFDI)? No, el SAT cuenta con una aplicación para generar tu factura electrónica de manera gratuita, para lo cual solo requieres de tu e.firma (firma electrónica) si eres persona física y en el caso de las personas morales requieres del Certificado de Sello Digital, por lo que no es necesario contratar los servicios de un Proveedor Autorizado de Certificación de CFDI (PCCFDI) o de algún sistema de facturación. Fundamento: Artículo 29 del CFF, regla 2.7.1.6. de la RMF para 2022.

24. ¿Tengo que ir a una oficina del SAT a hacer algún trámite para poder emitir facturas con complemento Carta Porte?

Si eres persona física y ya cuentas con tu registro en el RFC y tu e.firma, podrás emitir tus facturas con complemento Carta Porte desde la aplicación gratuita del SAT, sin que asistas a una de sus oficinas. En el caso de personas morales, si ya cuentas con el Certificado de Sello Digital podrás emitir tus facturas con complemento Carta Porte desde la aplicación gratuita del SAT, sin que asistas a una de sus oficinas. En caso de no ser así debes acudir a alguna de las oficinas, previa cita, a tramitar tu e.firma o tu Certificado de Sello Digital para generar tus facturas electrónicas con complemento Carta Porte.

Fundamento: Artículo 29 del CFF, regla 2.7.1.6. de la RMF para 2022.

25. Si soy RIF, ¿puedo generar una factura con complemento Carta Porte en el portal de Factura Fácil del SAT?

Sí, el sistema contará con la actualización correspondiente para que una vez que inicie la obligación puedas emitir la factura electrónica con el complemento Carta Porte, lo anterior a fin de garantizar el cumplimiento oportuno en la emisión de los comprobantes correspondientes para los usuarios del servicio de autotransporte, siempre y cuando presentes el aviso correspondiente para continuar tributando en dicho régimen, a más tardar el 31 de enero de 2022.

Fundamento: Fracción IX de las Disposiciones Transitorias de la Ley del Impuesto sobre la Renta, publicadas en el DOF el 12 de noviembre de 2021, Regla 2.7.1.21. de la RMF para 2021, Décimo Quinto

transitorio de la RMF para 2022.

26. ¿Dónde puedo recibir asesoría personalizada sobre la factura electrónica con el complemento Carta Porte?

Podrás recibirla a través de los canales de atención que el Servicio de Administración Tributaria tiene disponibles:

• Orientación telefónica llamando al 55 6272 2728, opción 0.

• Chat uno a uno.

Fundamento: Artículos 33 fracción I del CFF, 32 fracción I del RISAT vigente.

27. ¿Hay alguna certificación sobre el complemento Carta Porte que emita el SAT?

No, el Servicio de Administración Tributaria no emite certificación alguna a personas físicas, despacho jurídico, asociación, cámara o empresas respecto a los sistemas o aplicaciones informáticas que ofrezcan para la emisión de la factura electrónica con el complemento Carta Porte. Toda la información es gratuita y se encuentra disponible en el Portal del SAT o en los canales de atención correspondientes.

Fundamento: Artículos 33 fracción I del CFF, 32 fracción I del RISAT vigente.

28. En los servicios de facturación gratuitos ofrecidos por el SAT, ¿estará habilitada la opción para emitir facturas electrónicas de tipo ingreso o traslado con

complemento Carta Porte?

Sí, la herramienta gratuita del SAT “Genera tu factura” a partir del 1 de enero de 2022 habilitará las opciones para emitir facturas electrónicas de tipo ingreso o traslado con complemento Carta Porte.

Fundamento: Artículo 29 del CFF, regla 2.7.1.6. de la RMF para 2022.

29. Soy una empresa dedicada al transporte de bienes y/o mercancías, ¿es necesario expedir la factura electrónica de tipo ingreso con complemento Carta

Porte para estar en posibilidad de acreditar su traslado en territorio nacional?

Sí, debes emitir la factura electrónica de tipo ingreso con complemento Carta Porte y generar la representación impresa, en papel o en formato digital de esta, para acreditar la tenencia y el traslado de los bienes y/o mercancías en territorio nacional.

En caso de que uses vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017, podrás emitir una factura electrónica de tipo ingreso sin complemento Carta Porte cuando transites en un tramo cuya longitud de carretera federal no exceda de 30 kilómetros.

Fundamento: Artículos 29 y 29-A del CFF, 146 de la LA, reglas 2.7.1.8., 2.7.7.1., 2.7.7.3. y 2.7.7.12. de la RMF para 2022.

30. Para efectos de acreditar el traslado de bienes y/o mercancías de importación en territorio nacional, ¿será necesario emitir una factura electrónica (CFDI) con complemento Carta Porte?

Sí, se debe emitir una factura electrónica de tipo ingreso con complemento Carta Porte y registrar el(los) número(s) de pedimento(s) en el nodo “Pedimentos”, siempre que el traslado de las mercancías lo efectúe un transportista con residencia en territorio nacional.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

31. Si contrato los servicios de transporte para trasladar bienes y/o mercancías y la factura electrónica que me expide el transportista no contiene el complemento Carta Porte, ¿puedo hacer deducible el servicio de transporte contratado?

A partir del 1 de enero de 2022, no podrán deducirse los servicios de transporte de bienes y/o mercancías que haya pagado el cliente del transportista con una factura electrónica de tipo ingreso sin complemento Carta Porte, por no cumplir con los requisitos de las deducciones fiscales correspondientes.

Fundamento: Cuadragésimo Séptimo Transitorio de la RMF para 2022.

32. ¿Qué pasa si en la verificación que realice la autoridad competente, no exhibo la representación impresa, en papel o en formato digital, de la factura electrónica de tipo ingreso o traslado con complemento Carta Porte que acredite el traslado de bienes y/o mercancías en territorio nacional?

En caso de que no se expida o no se acompañe la representación impresa, en papel o en formato digital, de la factura electrónica ya sea de tipo ingreso o traslado con complemento Carta Porte que ampara el traslado de los bienes y/o mercancías en territorio nacional, estarías cometiendo una infracción que tiene como consecuencia una sanción que va de $760.00 a $14,710.00. Las cantidades antes citadas se actualizan anualmente y se darán a conocer en el Anexo 5 de la RMF, disponible en el Portal del SAT.

Fundamento: Artículos 29, 29-A, 83 fracción XII, 84 fracción XI, y 103 fracciones XXII y XXIII del CFF, reglas 2.7.1.8., 2.7.7.1. y 2.7.7.2. de la RMF para 2022.

33. ¿Cuál es la multa a la que se hace acreedor quien por el traslado de las mercancías se encuentre obligado a incorporar el complementa Carta Porte a las

facturas electrónicas de tipo ingreso o traslado que emita y no lo realice?

Por cada factura electrónica de tipo ingreso o traslado que se emita sin complemento Carta Porte, estarías cometiendo una infracción que tiene como consecuencia una sanción que va de $400.00 a $600.00.

Fundamento: Artículos 29, 29-A, 83 fracción XII y 84 fracción IV, inciso d) del CFF, reglas 2.7.1.8., 2.7.7.1 y 2.7.7.2. de la RMF para 2022.

34. ¿Qué sucede si no expido, no entrego o no pongo a disposición de los clientes la factura electrónica con complemento Carta Porte, cuando estoy obligado a ello?

El realizar estas conductas tiene como efecto una infracción que se sanciona conforme a lo siguiente:

a) De $17,020.00 a $97,330.00. En caso de reincidencia de las conductas señaladas en el artículo 83, fracción VII del CFF, las autoridades fiscales podrán, adicionalmente, clausurar preventivamente el establecimiento del contribuyente por un plazo de tres a quince días; para determinar dicho plazo, se tomará en consideración lo previsto por el artículo 75 del CFF.

b) De $1,490.00 a $2,960.00, tratándose de contribuyentes que tributen conforme al Título IV, Capítulo II, Sección II de la Ley del Impuesto sobre la Renta. En caso de reincidencia, adicionalmente las autoridades fiscales podrán aplicar la clausura preventiva a que se refiere el inciso anterior.

Las cantidades antes citadas se actualizarán anualmente y se darán a conocer en el Anexo 5 de la RMF, disponible en el Portal del SAT.

Fundamento: Artículos 29, 29-A, 83 fracción VII y 84 fracción IV del CFF, reglas 2.7.1.8., 2.7.1.33. y 2.7.7.1. de la RMF para 2022.

35. Si traslado bienes y/o mercancías en territorio nacional, ¿qué autoridad además del SAT, realizará la verificación del cumplimiento de la emisión de la

factura electrónica con complemento Carta Porte?

Cualquier autoridad que tenga competencia para realizar inspección y verificación a nivel federal por las vías generales de comunicación, como la Guardia Nacional, la Secretaría de Comunicaciones y Transportes, las autoridades sanitarias, y cualquier otra que conforme a sus normas internas puedan realizarlo.

Por su parte, el Servicio de Administración Tributaria puede hacer verificaciones a nivel federal y local.

Fundamento: Artículos 9 fracciones II, inciso a) y XXXIII de la Ley de la Guardia Nacional, 3 de la Ley de Vías Generales de Comunicación, 5, 74 y 74 Bis, de la Ley de Caminos, Puentes y Autotransporte

Federal, 22 fracciones I y II del Reglamento Interior de la Secretaría de Comunicaciones y Transportes, 19 fracción XLIII y 22 fracción XXIII del Reglamento Interior del Servicio de Administración Tributaria y 8 fracción III de la Ley de la Policía Federal.

36. ¿Cuál es el formato de la factura electrónica con complemento Carta Porte que servirá para acreditar el transporte y la legal estancia y/o tenencia de los bienes y/o mercancías en territorio nacional?

Puede ser un formato digital (PDF) o algún otro formato legible que permita validar la información contenida en la representación impresa del complemento Carta Porte, la cual puedes portar en tu dispositivo móvil o también puede mostrarse en papel.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.7., 2.7.1.8., 2.7.1.33., 2.7.7.1., 2.7.7.2., 2.7.7.3., 2.7.7.4., 2.7.7.5., 2.7.7.6., 2.7.7.7., 2.7.7.8., 2.7.7.10. y 2.7.7.11. de la RMF para 2022.

37. ¿Se puede emitir la factura electrónica de tipo ingreso o traslado con complemento Carta Porte con un origen y dos destinos?

Sí, se puede emitir la factura electrónica de tipo ingreso o traslado con complemento Carta Porte, registrando tantas ubicaciones se requieran para indicar los orígenes y destinos de los bienes y/o mercancías, cuando el servicio de transporte tenga el mismo cliente y se

utilice un solo medio de transporte.

En caso de que en un mismo viaje se trasladen bienes y/o mercancías de distintos clientes, se debe emitir una factura electrónica de tipo ingreso o traslado con complemento Carta Porte por cada uno de sus clientes.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.2., 2.7.7.4., 2.7.7.5., 2.7.7.6., 2.7.7.7. y 2.7.7.8. de la RMF para 2022.

38. ¿Qué debo hacer si derivado de una devolución de mercancías, descuento, cambio de ruta, merma de producto o alguna otra situación, el precio final del viaje es diferente al que se reportó en la factura electrónica inicial de tipo ingreso con complemento Carta Porte?

Si el precio del servicio de transporte es mayor, deberás generar una factura electrónica de tipo ingreso sin complemento Carta Porte (nota de débito), debiendo relacionar la misma a la factura electrónica inicial registrando en el campo “TipoRelacion” la clave 02 “Nota de débito de los documentos relacionados”. Si el precio del servicio de transporte es menor, deberás emitir una factura electrónica de tipo egreso (nota de crédito), debiendo relacionar la misma a la factura electrónica inicial registrando en el campo “TipoRelacion” la clave 01 “Nota de crédito de los documentos relacionados”.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

39. ¿Estoy obligado a emitir la factura electrónica con complemento Carta Porte para amparar el traslado de refacciones que utilizo para realizar mi actividad?

No estás obligado a emitir la factura electrónica con complemento Carta Porte, siempre y cuando se porte la factura electrónica que ampare la adquisición de las refacciones que se transportan, y estas se trasladen con sus propios vehículos.

En caso de contratar un servicio para realizar el traslado de las refacciones, el transportista deberá expedir la factura electrónica de tipo ingreso con complemento Carta Porte. Los transportistas que usen vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017, no están obligados a emitir una factura electrónica de tipo ingreso o traslado con complemento

Carta Porte, siempre que en los trayectos no se transite por algún tramo de carretera federal mayor a 30 kilómetros.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.2., 2.7.7.3. y 2.7.7.12. de la RMF para 2022.

40. ¿Estoy obligado a emitir la factura electrónica con complemento Carta Porte para amparar el traslado de accesorios tales como racks, charolas, cajas, tambores, tarimas, pallets, contenedores vacíos, entre otros, o para amparar el traslado del medio de transporte vacío (sin carga)?

No, cuando requieras trasladar aquellos accesorios que utilices para poder realizar el traslado de bienes y/o mercancías o bien, cuando el medio en el que se transporte la mercancía regrese vacío (por ejemplo: los contenedores), no se deberá emitir una factura electrónica con complemento Carta Porte, no obstante, se deberá portar la factura electrónica correspondiente al traslado de los bienes que se realizó o se vaya a realizar. Lo anterior, con excepción de embalajes en los que se hayan trasladado materiales y residuos peligrosos. En caso de contratar un servicio para realizar el traslado de estos accesorios, el transportista debe expedir la factura electrónica de tipo ingreso con complemento CartaPorte. Por otro lado, el transportista que use vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2- 2017, que en su trayecto no transite por algún tramo de carretera federal mayor a 30 kilómetros, podrá expedir una factura electrónica de tipo ingreso sin complemento Carta Porte, en la que registre la clave de producto y servicio de acuerdo con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal.

Clave Descripción

78101800 Transporte de carga por carretera.

78101801 Servicios de transporte de carga por carretera (en camión) en área local.

78101802 Servicios transporte de carga por carretera (en camión) a nivel regional y nacional.

Fundamento: Artículos 29 y 29-A del CFF, 28 del Reglamento para el transporte terrestre de materiales y residuos peligrosos; reglas 2.7.1.8., 2.7.7.1., 2.7.7.2., 2.7.7.3. y 2.7.7.12. de la RMF para 2022.

41. Contrato los servicios de logística para trasladar bienes y/o mercancías y la factura electrónica que me expide el intermediario o agente de transporte no

contiene el complemento Carta Porte, ¿puedo hacer deducible el servicio contratado?

Sí, cuando contratas el servicio de logística (intermediario o agente de transporte), este debe emitir la factura electrónica de tipo ingreso sin complemento Carta Porte por dicho servicio, el cual será válido para efectos de la deducción o el acreditamiento correspondiente de conformidad con las disposiciones fiscales aplicables.

En caso de que el intermediario o agente de transporte contrate un servicio para realizar el traslado de los bienes y/o mercancías, el transportista deberá expedir la factura electrónica de tipo ingreso con complemento Carta Porte a dicho intermediario o agente de transporte.

Si el transportista usa vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017 y no transita por algún tramo de carretera federal mayor a 30 kilómetros, podrá expedir la factura electrónica de tipo ingreso sin complemento Carta Porte al intermediario o agente de transporte, en la que registre la clave de producto y servicio 78101801 con descripción “Servicios de transporte de carga por carretera (en camión) en área local”, de acuerdo con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal. En caso de que la empresa de logística preste el servicio de transporte con sus propios vehículos para realizar el traslado de los bienes y/o mercancías de sus clientes deberá emitir la factura electrónica de tipo traslado con el complemento Carta Porte. En caso de que la empresa de logística utilice sus propios vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017 y no transite por algún tramo de carretera federal mayor a 30 kilómetros, podrá emitir la factura electrónica de tipo traslado sin el complemento Carta Porte. Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.2., 2.7.7.3. y 2.7.7.12. de la RMF

para 2022.

42. Si traslado mi mercancía desde Europa en avión, en un primer momento llega al aeropuerto de Monterrey y de ahí se traslada en un tráiler a Guadalajara, ¿cómo debo emitir la factura electrónica con complemento Carta Porte?

Para lo referente al traslado internacional no será necesario emitir una factura electrónica con complemento Carta Porte, esta será requerida cuando se trasladen bienes y/o mercancías en territorio nacional. Si el traslado lo realiza un transportista con residencia en territorio nacional, este deberá

emitir una factura electrónica de tipo ingreso con complemento Carta Porte previo al inicio del traslado. Por otro lado, si el traslado lo efectúas con tus propios vehículos, podrás emitir una factura electrónica de tipo traslado con complemento Carta Porte, en ambos casos deberás registrar la ubicación con su domicilio de origen (aeropuerto de Monterrey) así como el de destino (Guadalajara), registrar el número de pedimento, datos del vehículo y del chofer

que se realiza el traslado. Es importante tener en cuenta que, conforme a las Reglas Generales de Comercio Exterior, requerirás el folio fiscal de la factura electrónica que ampare el traslado en territorio nacional, para poder realizar el despacho aduanero de los bienes y/o mercancías de procedencia extranjera.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1. y 2.7.7.2. de la RMF para 2022, reglas 2.4.12. y 3.1.33. de las Reglas Generales de Comercio Exterior vigentes.

43. En caso de que realice un servicio de transporte multimodal, ¿en el complemento Carta Porte, se puede registrar toda la información de los medios

de transporte empleados en el traslado de las mercancías?

Cuando la empresa realice el traslado de las mercancías por distintos modos de transporte y todos estos son de su propiedad, podrá registrar en la factura electrónica de tipo ingreso con complemento Carta Porte, la información correspondiente a cada uno de los modos. Tratándose de la contratación directa por parte del dueño de los bienes y/o mercancías de distintos transportistas, se deberá estar a lo dispuesto en la regla 2.7.7.1. de la RMF para

2022. En caso de que el servicio de transporte multimodal se realice a través de una empresa de logística, dicha empresa deberá emitir la factura electrónica de tipo ingreso sin complemento Carta Porte por el servicio prestado a su cliente; de manera adicional las empresas transportistas que hayan sido contratadas por la empresa de logística para realizar el traslado de las mercancías en los distintos medios de transporte deberán emitir a la empresa de logística la factura electrónica de tipo ingreso con el complemento Carta Porte por cada tramo de la ruta que les corresponda cubrir.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1. y 2.7.7.2. de la RMF para 2022.

44. Voy a presentar el aviso para un pedimento consolidado, pero dada la naturaleza de la operación no cuento con el número de pedimento ni con la fracción

arancelaria correspondiente, ¿cómo puedo emitir la factura electrónica con complemento Carta Porte, al ser obligatorios estos datos?

Tratándose de operaciones de comercio exterior que se encuentren relacionadas con pedimentos consolidados, se debe emitir la factura electrónica de tipo ingreso o de traslado con el complemento Carta Porte en el cual se registre “NO” en el campo “TranspInternac”, esto a fin de que no se requiera el número de pedimento ni la fracción arancelaria.

En este sentido, cuando se lleve a cabo el cierre del pedimento consolidado se deberá registrar la totalidad de los folios de las facturas electrónicas con complemento Carta Porte que se utilizaron en las remesas para el traslado de las mercancías.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1. y 2.7.7.2. de la RMF para 2022, regla

3.1.32. de las Reglas Generales de Comercio Exterior vigentes.

Autotransporte

1. Si me dedico al traslado de bienes y/o mercancías, para efectos del llenado del complemento Carta Porte, ¿se requiere registrar los datos del(los) chofer(es) u operador(es) de las unidades de transporte?

Sí, debes registrar los siguientes datos:

a. Clave en el RFC del operador (solo en caso de ser nacional).

b. Número de licencia.

c. Número de registro de identificación tributario del operador (en caso de ser extranjero).

d. Residencia fiscal del operador (en caso de ser extranjero).

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

2. Si me dedico a prestar el servicio de autotransporte federal, ¿es necesario contar con una póliza de seguro por daños a terceros?

Sí, se debe contar con una póliza de seguro que cubra los riesgos del autotransporte utilizado para el traslado de los bienes y/o mercancías, ya que los datos de la aseguradora y número de póliza para autotransporte federal, son datos obligatorios para su registro en la factura electrónica con complemento Carta Porte.

Fundamento: Artículos 29 y 29-A del CFF, 83 del Reglamento de Autotransporte Federal y Servicios Auxiliares, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

3. Si me dedico al traslado de bienes y/o mercancías vía autotransporte federal, ¿es necesario señalar en la factura electrónica con complemento Carta Porte, el número de la placa del vehículo en el que se trasladarán los bienes y/o mercancías?

Sí, es un dato obligatorio para la emisión de la factura electrónica con complemento Carta Porte, así como el registro de las placas en caso de que el vehículo cuente con uno o dosremolques.

Fundamento: Artículos 29 y 29-A del CFF, 80 del Reglamento de Autotransporte Federal y Servicios Auxiliares, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

4. ¿Dónde puedo consultar los tipos de remolques o semirremolques que se pueden utilizar para trasladar bienes y/o mercancías por medio de autotransporte?

Puedes consultarlos en el catálogo c_SubTipoRem, que se encuentra publicado en el Portal del SAT, en la sección del complemento Carta Porte, en la siguiente liga: http://omawww.sat.gob.mx/

tramitesyservicios/Paginas/

complemento_carta_porte.htm

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

5. Soy un transportista que presta servicios de transporte de bienes y/o mercancías y emito una factura electrónica de tipo ingreso con complemento Carta Porte, ¿solo debo reflejar el traslado del IVA por la prestación del servicio en la factura?

No, además de reflejar el traslado del IVA, también debes registrar la retención correspondiente al 4 % del monto del servicio efectivamente pagado, cuando el cliente sea una persona moral.

Fundamento: Artículos 29 y 29-A del CFF, 1, 1-A de la LIVA, 3 fracción II del RLIVA, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

6. Si me dedico al traslado de bienes y/o mercancías en la modalidad de autotransporte y son de diferentes propietarios, pero se dirigen al mismo destino,

¿puedo registrar todos los bienes y/o mercancías en una sola factura electrónica con complemento Carta Porte?

No, se debe emitir una factura electrónica de tipo ingreso con complemento Carta Porte por cada cliente al que se le preste el servicio, sin importar que dichos bienes y/o mercancías se trasladen en el mismo medio de transporte y se dirijan al mismo destino, salvo que se trate de un servicio de transporte consolidado de mercancías, para lo cual deberás estar a lo dispuesto en la regla 2.7.7.8. de la RMF para 2022.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1. y 2.7.7.8. de la RMF para 2022.

7. A partir de la entrada en vigor del complemento Carta Porte, ¿se podrá facturar masivamente (por semana o mes) o se tendrá que emitir una factura electrónica de tipo ingreso con complemento Carta Porte por cada servicio de traslado de bienes y/o mercancías?

No se podrá facturar de forma masiva, se debe emitir una factura electrónica de tipo ingreso con complemento Carta Porte, por cada servicio de transporte que se realice.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

8. Si traslado mercancía de mi propiedad utilizando flotilla propia con distribución entre plantas, ¿debo emitir una factura electrónica de tipo traslado con el

complemento Carta Porte?

Sí, cuando dicho traslado se realice con sus propios vehículos, se debe emitir una factura electrónica de tipo traslado con complemento Carta Porte.

En caso de que uses tus propios vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017 y en el trayecto no transites por algún tramo de carretera federal mayor a 30 kilómetros, podrás emitir la factura electrónica de tipo traslado sin el complemento Carta Porte.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.2., 2.7.7.3. y 2.7.7.12. de la RMF para 2022.

9. Una vez emitida la factura electrónica de tipo ingreso o de traslado con complemento Carta Porte, ¿podrá corregirse la información de este complemento

si ocurren situaciones de caso fortuito o fuerza mayor que afecten total o parcialmente el transporte de mercancías, como son accidentes, desperfectos

mecánicos, robos, entre otros?

Si la información capturada en la factura electrónica con complemento Carta Porte cambia, esta se debe cancelar y generar una nueva en la que se deberán registrar los nuevos datos, además de relacionar en el nuevo comprobante la factura electrónica con complemento Carta Porte inicial, con la clave 04 “Sustitución de los CFDI previos” del catálogo de CFDI c_TipoRelacion.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.2. y 2.7.7.3. de la RMF para 2022.

10. ¿En qué casos se registra en la sección figura del transporte al “Propietario” y al “Arrendador”?

Cuando el vehículo o parte del mismo con el que se realiza el transporte de bienes y/o mercancías es propiedad de un tercero y no existe un contrato de arrendamiento, se debe registrar la figura de “Propietario”. En caso de que exista un contrato de arrendamiento se

debe registrar la figura de “Arrendador”.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1. y 2.7.7.2. de la RMF para 2022.

11. Soy una empresa y cuento con una flotilla de camiones de carga para transportar mis mercancías, mi ruta inicia en el centro de distribución y realizo la entrega en distintos puntos, sin conocer con exactitud la cantidad de mercancías que dejaré en cada uno de ellos, solo sé la cantidad total de mercancías con la que inicio el traslado, ¿qué información debo registrar en la factura electrónica (CFDI) con complemento Carta Porte?

Siempre que uses vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017, y el traslado no implique transitar por algún tramo de carretera federal mayor a 30 kilómetros, podrás emitir una factura electrónica de tipo traslado sin complemento Carta Porte, registrando la cantidad total de las mercancías trasladadas.

En caso de que el traslado implique transitar por un tramo de carretera federal mayor a 30 kilómetros, deberás emitir una factura electrónica de tipo traslado con complemento Carta Porte, registrando el total de mercancías trasladadas, así como el domicilio del centro de distribución donde inicias tu ruta como punto de origen, señalando los puntos intermedios y como destino final el domicilio del último lugar de entrega de la ruta.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.2., 2.7.7.3. y 2.7.7.12. de la RMF para 2022.

12. Si presto servicios de grúas de arrastre, de arrastre y salvamento y depósito de vehículos en las vías generales de comunicación, ¿qué información debo registrar en la factura electrónica con complemento Carta Porte?

En caso de que uses vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017, podrás emitir una factura electrónica de tipo ingreso sin complemento Carta Porte, cuando transites en un tramo cuya longitud de carretera federal no exceda de 30 kilómetros.

En caso de que, por cualquier razón transites por algún tramo de carretera federal mayor a 30 kilómetros, deberás emitir una factura electrónica de tipo ingreso con complemento Carta Porte, donde en el campo “Configuración Vehicular”, registres la clave correspondiente a la grúa del catálogo c_ConfigAutotransporte, así como el tipo de permiso proporcionado por la SCT, de acuerdo al catálogo c_TipoPermiso.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.6. y 2.7.7.12. de la RMF para 2022.

13. Si se contrata un servicio de flete para transportar productos que ya han sido vendidos a un cliente, ¿se debe emitir una factura electrónica con complemento Carta Porte y quién lo debe emitir?

Quien realice el transporte (fletero) de los bienes y/o mercancías debe emitir al contribuyente que lo contrató, una factura electrónica de tipo ingreso con complemento Carta Porte, ya que está prestando un servicio para transportar productos que no son suyos.

El transportista que use vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017, podrá emitir una factura electrónica de tipo ingreso sin complemento Carta Porte, siempre que en el trayecto no se transite por algún tramo de carretera federal mayor a 30 kilómetros.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.2., 2.7.7.3. y 2.7.7.12. de la RMF para 2022.

14. Presto el servicio de traslado de fondos y valores, ¿estoy obligado a emitir la factura electrónica de tipo ingreso con complemento Carta Porte?

Sí; debes emitir una factura de ingreso con complemento Carta Porte. No obstante, si usas vehículos de carga ligera con características menores a las de un

camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017, y el servicio de traslado de fondos y valores no implica transitar por un tramo de carretera federal mayor a 30 kilómetros, podrás emitir una factura electrónica de tipo ingreso sin complemento Carta Porte (por el servicio prestado), en el que registres la clave del servicio correspondiente de acuerdo con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte” que publique el SAT en su Portal. Posteriormente, para amparar el traslado de los fondos y valores deberás emitir una factura electrónica de tipo traslado sin complemento Carta Porte, relacionando en dicho comprobante la factura electrónica de tipo ingreso sin complemento Carta Porte anteriormente mencionada.

Clave Descripción

84121806 Servicios de custodia de valores

92121800 Servicios de carros blindados y transporte de valores

92121801 Servicio de carros blindados

92121802 Servicio de transporte de dinero

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.2., 2.7.7.5. y 2.7.7.12. de la RMF para 2022.

15. Me dedico a prestar servicios de transporte o distribución de hidrocarburos o petrolíferos con una flotilla, ¿debo emitir la factura electrónica por estos ingresos incorporando el complemento Carta Porte?

Sí, siempre se debe emitir una factura electrónica de tipo ingreso con complemento Carta Porte, a la que adicionalmente deberás incorporar el complemento de Hidrocarburos y Petrolíferos, este último cuando resulte aplicable de acuerdo a las disposiciones jurídicas.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1. y 2.7.1.41. de la RMF para 2022.

16. Presto servicios de transporte de carga consolidada de mercancías, ¿cómo debo emitir la factura electrónica con complemento Carta Porte?

1. Por cada cliente podrás emitir una factura electrónica de tipo ingreso sin complemento Carta Porte por la totalidad del servicio que le vas a prestar; en esta

factura electrónica deberás registrar la clave o número de identificación único que generes como prestador de este tipo de servicio en el campo “Número de

Identificación” dentro de cada sección “Concepto”, para relacionar cada una de las cargas amparadas en dicha factura electrónica, en caso de que el cliente no solicite la factura el servicio debe estar registrado dentro de una factura global.

2. Para la primera milla del traslado, cuando uses vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017 y tengas la seguridad de que en la ruta no transitarás por algún tramo de carretera federal mayor a 30 kilómetros, podrás:

2.1. Emitir una factura electrónica de tipo traslado sin complemento Carta Porte, registrando la clave de producto 24112700 “Estibas”, en la sección “Concepto”;

2.2. registrar los números de identificación que hayas generado y asignado previamente a cada una de las cargas amparadas en la factura electrónica a que se refiere el numeral 1 en el campo “Número de Identificación”, y

2.3. relacionar el folio fiscal de la factura electrónica de tipo ingreso a que se refiere el numeral 1.

3. Referente a la etapa intermedia del traslado, deberás:

3.1. Emitir una factura electrónica de tipo traslado a la que se le incorpore el complemento Carta Porte por cada tramo que implique un cambio de medio o modo de transporte;

3.2. registrar la clave de producto 24112700 “Estibas” en la sección “Concepto”;

3.3. relacionar las claves o números de identificación generado y asignados previamente a las cargas en la sección “Guías de identificación” del

complemento Carta Porte, y

3.4. relacionar el folio fiscal de la factura electrónica de tipo ingreso a que se refiere el numeral 1.

4. Para la última milla del traslado, cuando uses vehículos de carga ligera con características menores a las de un camión tipo “C2”, conforme a lo establecido en la NOM-012-SCT-2-2017 y tengas la seguridad de que, durante la ruta a seguir, no transitarás por algún tramo de carretera federal mayor a 30 kilómetros, podrás emitir una factura electrónica de tipo traslado sin complemento Carta Porte, donde:

4.1. Registres la clave de producto 24112700 “Estibas”, en la sección “Concepto”;

4.2. registres los números de identificación que hayas generado y asignado previamente a cada una de las cargas amparadas a la factura electrónica a que se refiere este numeral 1 en el campo “Número de Identificación”, y

4.3. relaciones el folio fiscal de la factura electrónica de tipo ingreso a que se refiere el numeral 1.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1., 2.7.7.8. y 2.7.7.12. de la RMF para 2022

Transporte marítimo

1. Si realizo la importación de mercancías que llegan por vía marítima, ¿quién debe emitir la factura electrónica con el complemento Carta Porte?

El transportista nacional debe emitir una factura electrónica de tipo ingreso con complemento Carta Porte, siempre que el traslado de las mercancías se efectúe dentro de los litorales del país, en caso de que el propietario de las mismas realice el traslado con sus propias embarcaciones debe emitir una factura electrónica de tipo traslado.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.7.1. y 2.7.7.2. de la RMF para 2022.

2. Cuando transporto contendores vacíos, ¿es necesario emitir una factura electrónica con complemento Carta Porte?

Cuando el traslado de los contenedores vacíos implique el pago de una contraprestación por el servicio de traslado dentro de los litorales del país se deberá emitir la factura electrónica de tipo ingreso con complemento Carta Porte; por otro lado, en el caso de que los contenedores transportados sean propiedad del transportista no deberá emitir factura

electrónica con complemento Carta Porte.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.7.1. y 2.7.7.2. de la RMF para 2022.

3. Si me dedico al traslado de bienes y/o mercancías por vía marítima, ¿requiero de un permiso emitido por la Unidad de Capitanías de Puerto y Asuntos Marítimos (UNICAPAM) de la Secretaría de Marina para la expedición de la factura electrónica

con complemento Carta Porte?

No, ya que para el traslado de mercancías de un puerto a otro en el litoral del país (tráfico de cabotaje) con una embarcación nacional no se requiere dicho dato para la emisión de

la factura electrónica con complemento Carta Porte, su registro es opcional, pero en caso de conocerlo, podrás registrarlo para brindar mayor certidumbre al cliente.

Por otro lado, las embarcaciones internacionales que requieran trasladar mercancías de un puerto a otro en el litoral del país deben contar con un permiso temporal para navegación de cabotaje para lo cual deberán registrar la clave “TPTM01” del catálogo c_TipoPermiso.

Fundamento: Artículos 29 y 29-A del CFF, 40 de la Ley de Navegación y Comercio Marítimos, reglas

2.7.1.8. y 2.7.7.1. de la RMF para 2022.

4. Si el buque viene de China con varios contenedores, ¿el transportista está obligado a emitir la factura electrónica con complemento Carta Porte?

Si eres transportista extranjero no estás obligado a emitir la factura electrónica con

complemento Carta Porte, siempre que no tengas establecimiento permanente en territorio nacional. Tratándose de transportistas nacionales cuando realicen traslados internacionales no están obligados a emitir la factura electrónica con complemento Carta Porte, siempre que

no realicen navegación de cabotaje en los litorales del territorio nacional.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1. y 2.7.7.9. de la RMF para 2022.

5. Brindo servicios de alimentación o recolección de desperdicios a las plataformas petroleras, ¿debo emitir factura electrónica con el complemento Carta Porte?

Para amparar este tipo de traslados basta con que se porte la factura electrónica de tipo ingreso sin complemento Carta Porte que ampare la prestación del servicio.

Fundamento: Artículos 29 y 29-A del CFF.

6. Cuando realizo servicios de traslado de mercancías de un puerto del litoral nacional a una plataforma petrolera en aguas nacionales, ¿qué información debo registrar en el complemento Carta Porte para el domicilio de dicho destino?

En este caso la información que se debe registrar para el domicilio de la plataforma petrolera serán el país, estado y código postal que se registraron para el domicilio del origen y en el campo “Referencia” podrán registrar el nombre de la plataforma y las

coordenadas.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

7. Si mi embarcación no ha realizado el despacho aduanero, ¿estoy obligado a emitir la factura electrónica con complemento Carta Porte?

No hay obligación de emitir una factura electrónica con complemento Carta Porte, en tanto no se dé el despacho aduanero de los bienes y/o mercancías.

Es importante mencionar que la factura electrónica con complemento Carta Porte deberá emitirla quien transporte los bienes y/o mercancías una vez realizado el despacho aduanero de las mismas.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022, reglas 2.4.12., 3.1.21. y 3.1.33. de las Reglas Generales de Comercio Exterior vigentes.

8. Si traslado mercancías de procedencia internacional de un puerto a otro en el litoral del país, ¿en la factura electrónica con el complemento Carta Porte debo registrar información del pedimento cuando la mercancía ya fue desaduanada?

Sí, cuando se realice el traslado de los bienes y/o mercancías de procedencia internacional es necesario registrar el país de origen, la vía de entrada, así como el(los) número(s) de pedimento(s) con los que se efectuó la internación de los bienes y/o mercancías a territorio

nacional.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

9. Si traslado vehículos de carga en el ferri de un puerto a otro en el litoral del país, ¿la factura electrónica con el complemento Carta Porte debe contener el detalle de las mercancías que traslada el vehículo de carga?

No, en la factura electrónica con el complemento Carta Porte que emita el transportista del ferri solo debe registrar como el bien o mercancía a transportar, el vehículo de carga, no el contenido de este, dado que dicha información ya existe en la factura electrónica que emiten dichos transportistas.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

10.El cliente contrata a un agente de carga (Freight Forwarder), el cual a su vez contrata a una empresa naviera, ¿el agente de carga debe emitir alguna factura

electrónica con el complemento Carta Porte?

En el caso de que el agente de carga sea de nacionalidad mexicana solo deberá emitir la factura electrónica de tipo ingreso por el servicio de logística que presta al cliente que lo contrata; por otro lado, el transportista que es contratado por el agente de carga es quien debe emitir la factura electrónica de tipo ingreso con el complemento Carta Porte, siempre que sea nacional.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8., 2.7.7.1. y 2.7.7.2. de la RMF para 2022.

11. Si voy a enviar mercancías en un contenedor a otro país por vía marítima, ¿debo emitir la factura electrónica con complemento Carta Porte?

No, la factura electrónica con el complemento Carta Porte solo se emite para el traslado

¿ de los bienes y/o mercancías en territorio nacional (litorales del país).

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

12. Si me dedico al traslado de bienes y/o mercancías por vía marítima, ¿en la factura electrónica con complemento Carta Porte, debo registrar la información de la póliza del seguro de protección e indemnización por responsabilidad civil de la

embarcación?

El registro de este dato en la factura electrónica con complemento Carta Porte es opcional, pero para mayor seguridad de tus clientes se sugiere incorporar dicho dato en caso de contar con él.

Fundamento: Artículos 29 y 29-A del CFF, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.

13. ¿Para acreditar el traslado de bienes y/o mercancías por vía marítima, debo registrar el número de matrícula de la embarcación en la factura electrónica con complemento Carta Porte?

Sí, ya que es un dato obligatorio dentro de la factura electrónica con complemento Carta Porte.